원자재 가격 약세와 공급과잉에 태양광 제품가격 급락

중국 1~4월 설치량 48GW...전년 대비 190% 증가

미국 IRA로 중국 중심 태양광 공급체계 변화 전망

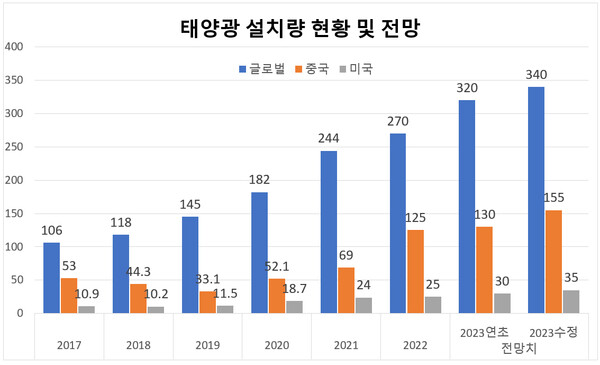

[에너지플랫폼뉴스 정상필 기자] 올해 글로벌 태양광 설치량이 예상치인 320~340GW 대비 20GW 이상 증가한 340~360GW로 전망됐다.

에너지공단의 에너지이슈브리핑은 수출입은행 해외경제연구소의 ‘2023년 상반기 태양광 산업 동향’을 인용한 올해 상반기 글로벌 태양광 산업 동향을 발표했다.

올해 상반기 글로벌 태양광 설치량은 Big2(중국 및 미국) 시장의 큰 폭의 수요 증가로 전년 수준을 크게 넘어선 것으로 추정됐다.

글로벌 태양광 수요 증가는 태양광 제품의 가격 하락이 이끌고 있으며 특히 최대 수요지인 중국의 태양광 제품 수요가 급증하는 중이다.

올해 7월 기준 폴리실리콘 가격은 kg당 7.85불로 고점이었던 지난해 8월 kg당 39불 대비 79.9% 급락했다.

210mm 단결정 실리콘 웨이퍼 역시 2023년 7월 기준 piece당 0.48불로 고점이었던 2022년 7월 piece당 1.31불 대비 63.1% 하락했다.

이처럼 2023년 글로벌 태양광 수요 증가에도 불구하고 폴리실리콘 및 웨이퍼 등 원자재 가격 약세와 공급과잉 상황으로 태양광 제품 가격은 하반기에도 하락 추세가 지속될 것으로 예상되고 있다.

제품가격 하락에 따라 지난해 대비 설치비가 대폭 줄어들어 올해 1월부터 4월까지 중국 태양광 설치량은 전년동기 대비 190% 증가한 48GW를 기록했다.

올해 글로벌 태양광 설치 전망은 예상치인 320~340GW 대비 20GW 이상 증가한 340~360GW로 상향 조정했다.

미국 태양광 설치 전망치는 24GW에서 30GW로 상향 조정됐으며 독일도 기존 7GW에서 10GW로 상향 조정했다.

에너지 안보와 기후변화 방지를 위해 유럽의 태양광 설치 수요도 증가해 태양광 설치 전망치는 50GW에서 60GW로 상향 조정했다.

◇ 미국 IRA로 첨단제조생산세액공제 적용, 가격경쟁력 높여

올해 글로벌 태양광 공급망의 주요 키워드는 중국 독점화 및 미국 IRA 시행에 따른 공급망 다변화 가능성이다.

중국 태양광 산업의 핵심 경쟁력은 자체 생산 기술 개발을 통한 투자비 절감과 규모의 경제 확보를 통한 원가 절감에 기인하고 있다.

중국은 규모의 경제 확보로 태양광 산업 전 밸류체인에 걸쳐 80% 이상의 시장 점유율을 확보해 태양광 제조 분야의 글로벌 지배력을 확대하는 중이며, 태양광 제조설비 자립화를 통한 낮은 설비 투자비가 중국 태양광 산업 경쟁력의 핵심이다.

미국은 인플레이션 감축법(IRA,Inflation Reduction Act)을 기반으로 첨단 제조 생산세액공제(AMPC) 및 투자세액공제를 통해 태양광 설비투자 비용을 낮춰 미국산 제품의 경쟁력을 높이고 있다.

특히 첨단 제조 생산세액공제 정책을 통해 폴리실리콘에서 모듈까지 1GW당 최소 810만불에서 최대 7000만불까지 세금 공제가 가능하다.

IRA 지원을 받게 되면 미국산 웨이퍼-태양전지-모듈 제조 비용은 와트당 23센트로 낮아져 동남아시아 제조 비용인 와트당 24센트보다 가격경쟁력 확보가 가능할 것으로 예상되고 있다.

해외경제연구소는 세계 태양광 수요가 2023년 이후 한층 더 빨라질 것으로 예상했으며, 2027년 이전에 연간 태양광 수요는 500GW가 가능할 것으로 전망했다.

특히 2025년 이후 미국 신규 태양광 공급망이 건설되면 중국 중심의 태양광 공급체계에 변화가 예상되며 이는 중국 내 공급과잉이 더욱 심해질 것으로 예상했다.