두바이유 가격 회복세로 재고 평가는 이익 전환 기대돼

정제마진은 10주 연속 마이너스, 5월 들어 적자폭 커져

코로나19 사태 완화로 석유 소비 살아 나지만 중국이 변수

정제 능력 과잉, 가동률까지 높이면 역내 마진 개선에 그늘

[에너지플랫폼뉴스 지앤이타임즈]국내 최대 정유사인 SK이노베이션은 올해 1분기 석유 사업에서 1조6360억원의 적자를 기록했다.

그런데 이중 유가 하락에 따른 재고 평가 손실이 58% 수준에 달하는 9418억원에 달했다.

대한석유협회에 따르면 1분기 정유사 손실액 중 유가 폭락에 따른 재고 평가 손실 비중이 60~70% 수준에 달할 것으로 전망되고 있다.

다만 유가가 회복되면 원유 재고 평가는 오히려 이익으로 전환될 가능성이 높다는 점에서 손실을 만회할 여지가 있다.

실제로 지난 4월 22일 배럴당 13.52불까지 떨어졌던 두바이유 가격은 이달 22일 현재 32.62불을 기록하며 두 배 이상 뛰었다.

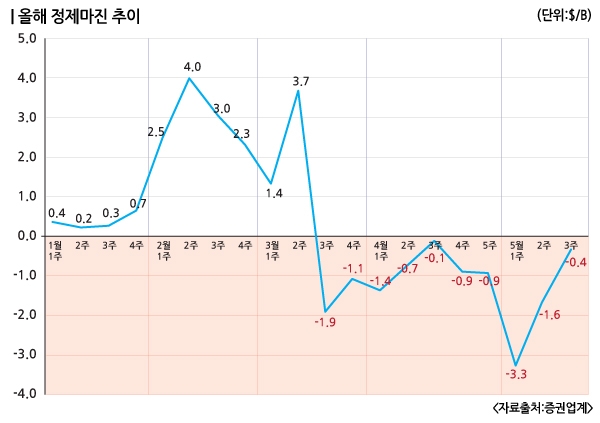

문제는 정유사 수익의 근원인 정제마진이 좀처럼 회복 기미를 보이지 않고 있다는 대목이다.

SK이노베이션이 증권업계 분석을 종합한 정제마진 현황에 따르면 5월 셋째 주 정제마진은 배럴당 마이너스(-) 0.4불을 기록했다.

원유를 석유제품으로 정제해 판매할 때 1배럴당 0.4불을 손해보고 있다는 의미이다.

마이너스 정제마진은 3월 셋째 주 이후 지속되고 있다.

5월 셋째 주 현재까지 10주 연속 마이너스 수익을 기록하며 석유를 판매하고 있는 셈이다.

특히 5월 들어 마이너스 폭은 상승했다.

5월 첫째 주 정제마진은 배럴당 마이너스 3.3불을 기록하며 지난 10주 사이 최대 손실폭을 보였다.

최근 원 달러 환율을 감안하면 원유 구입 대금 보다 정제한 석유제품 1리터를 판매하는 가격이 약 26원 낮다.

정유사들이 정제 과정에서 투입하는 각종 고정비용 등을 감안하면 손실폭은 더 커진다,

◇ 정제마진 개선 움직임 보이지만…

정유업계에 따르면 손익분기점을 유지하려면 배럴당 4~5불의 정제마진이 확보돼야 한다.

그런데 손익분기점을 달성하기 위해 필요한 필수 마진은 고사하고 세 달 가까이 마이너스 정제마진을 기록중이니 손실폭은 더 커질 수 밖에 없는 상황이다.

올해 들어 3월 둘째 주까지는 플러스 정제마진이 형성됐는데 손익분기점에는 미치지 못했다.

적자 폭이 줄었을 뿐 정유사들은 올해 들어 단 한 번도 흑자를 기록하지 못한 셈이다.

다만 세계적으로 코로나 19 확산에 따른 사회적 격리를 완화하면서 석유 소비가 살아 나고 있어 향후 정제마진 개선 가능성은 높을 것으로 전망되고 있다.

미래에셋대우가 예상한 정제마진 전망에 따르면 ‘유가가 바닥을 치고 점차 반등하며 정제 마진이 개선되고 있고 원유 수요는 점차 회복될 것으로 예상된다’고 밝혔다.

다만 석유 소비 회복세에 대한 중국 정부의 반응 속도가 변수가 될 것으로 전망된다.

석유정보망에 따르면 중국의 4월 원유 정제투입량은 하루 1310만 배럴을 기록하며 그 전 달에 비해 11% 상승했다.

코로나 19 사태 이전인 지난 해 같은 기간과 비교해도 0.8%가 올랐다.

코로나 19 완화 영향으로 공장 가동이 재개되고 이동 제한 완화로 자가용 운행이 늘어나는 등 석유 소비가 증가한데 따른 영향으로 풀이되고 있다.

특히 국제 유가 하락과 내수 수요 호조에 힘입어 정제마진이 상승하면서 5월 현재 중국 국영정유사 가동률은 79% 수준까지 상승한 것으로 집계되고 있다.

코로나19 확산 이전인 올해 1월 중국 국영정유사 가동률인 82% 수준에 근접중인데다 소규모 독립계 정제업체들인 티팟(Teapot) 가동률까지 높아지면서 아시아 역내 정제마진 회복 움직임을 억누를 가능성을 높다는 분석이다.

이에 대해 에너지경제연구원 이달석 선임연구위원은 “세계 석유 수요가 회복세를 보이고 있어 정제마진이 개선될 여지는 있다”고 진단하면서도 “아시아권에서 중국 정제 능력은 과잉 상태인데 석유 소비 감소로 쌓아 놓은 원유 재고를 풀고 정제 가동률까지 높이면 정제마진이 크게 개선될 여지는 줄어들 것으로 보인다”고 전망했다.